Dalam dunia investasi properti, banyak orang bicara “kita bisa untung sekian persen per tahun”, atau “ini proyek properti sangat menguntungkan”—tapi seringkali tanpa dasar angka konkret. Saya sendiri pernah membeli sebuah rumah kecil lalu menyewakan selama 2 tahun—dan baru sadar kalau keuntungan “terasa lumayan” itu belum tentu mencerminkan ROI yang sesungguhnya setelah dibongkar biaya-biaya tersembunyi.

Nah, di artikel ini kita akan kupas tuntas cara menghitung ROI properti, plus tips menganalisis pasar supaya keputusanmu nggak asal tebak-tebakan. Saya akan campur gaya formal & santai agar mudah dipahami sekaligus terasa realistis. Yuk, mulai!

Apa Itu ROI (Return On Investment) dalam Konteks Properti?

ROI adalah singkatan dari Return On Investment, atau dalam bahasa Indonesia bisa diterjemahkan sebagai “tingkat pengembalian investasi”. Secara sederhana, ROI mengukur seberapa besar keuntungan yang kamu dapatkan dibanding dengan uang yang kamu keluarkan.

Baca juga: ROI (Return On Investment) – Definisi dan Cara Menghitungnya.

Tetapi dalam properti, konsep ROI sedikit lebih kompleks dibanding investasi pada saham atau deposito, karena ada banyak variabel: pendapatan sewa, biaya perawatan, pajak, biaya manajemen, dan juga apresiasi nilai properti (kenaikan harga) yang kadang dilupakan orang.

Baca juga: Tentang ROI dalam Investasi Properti, Begini Rumus dan Cara Akurat Menghitungnya.

Sebagai gambaran kasar: jika kamu membeli rumah seharga Rp 1 miliar, dan selama setahun kamu memperoleh pendapatan sewa bersih (setelah semua biaya) Rp 80 juta, maka ROI = (80 juta / 1 miliar) × 100 % = 8 % per tahun. Tapi itu versi sederhana — akan kita bedah lebih jauh supaya akurasi makin tinggi.

Mengapa ROI Penting dalam Investasi Properti

Beberapa alasan kenapa menghitung ROI itu wajib:

- Membandingkan proyek/properti

Bila kamu punya dua pilihan properti A dan B, ROI memungkinkan kamu membandingkan mana yang secara relatif lebih menguntungkan (meskipun nilainya berbeda besar). - Menilai risiko vs reward

ROI yang terlalu rendah bisa jadi sinyal bahwa proyek itu kurang menarik dibanding risiko yang kamu tanggung (kerusakan, kekosongan, regulasi, dsb.). - Membantu dalam perencanaan keuangan & proyeksi

Kalau kamu tahu target ROI idealmu, kamu bisa menghitung kapan modal bakal kembali (payback period) dan kapan mulai mencetak laba bersih. - Mengetahui “kelemahan tersembunyi”

Banyak investor lupa menghitung biaya pemeliharaan, pajak, dan biaya manajemen—dengan ROI, semua itu harus diperhitungkan agar tidak “kaget” belakangan.

Baca juga: Peraturan dan Regulasi Properti 2025 yang Harus Diketahui.

Metode‐Metode Perhitungan ROI Properti

Ada beberapa pendekatan dalam menghitung ROI properti. Pilihlah metode yang paling cocok dengan kondisi investasimu dan data yang bisa kamu dapat.

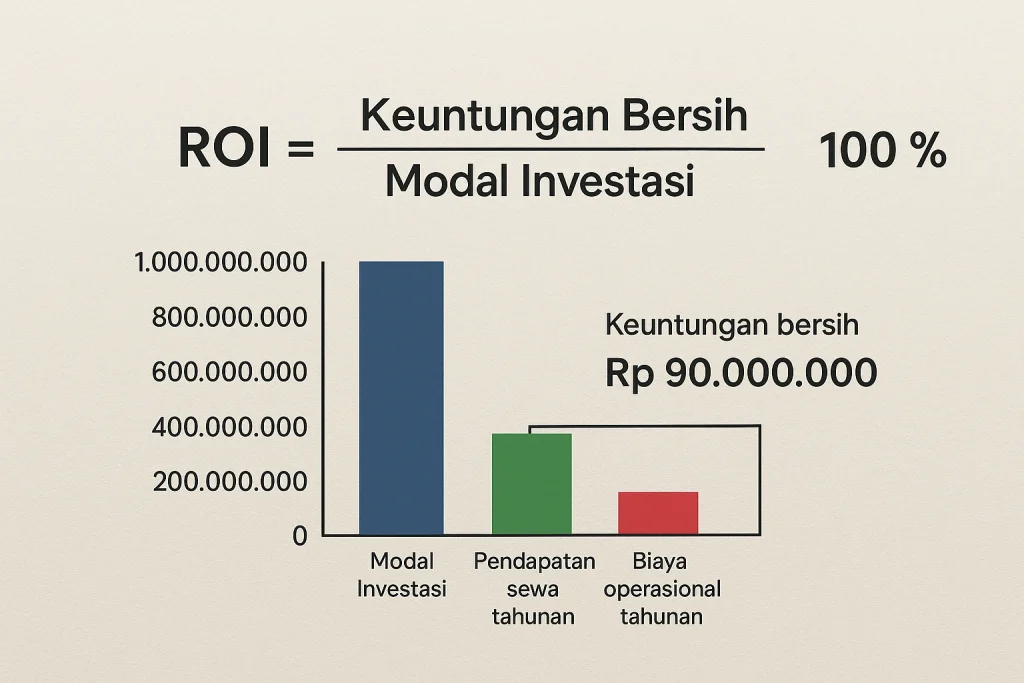

1. ROI Sederhana (Gross ROI)

Rumus paling dasar:

ROI = (Keuntungan Bersih / Modal Investasi) × 100 %

Di mana “Keuntungan Bersih” = pendapatan sewa (atau hasil penjualan) dikurangi biaya operasional dan biaya lainnya.

Baca juga: Mengenal Perhitungan ROI (Return on Investment) untuk Investasi Properti.

Contoh:

- Modal investasi total = Rp 1.000.000.000

- Pendapatan sewa tahunan = Rp 120.000.000

- Biaya operasional tahunan (perawatan, pajak, asuransi, manajemen) = Rp 30.000.000

- Keuntungan bersih = 120 juta – 30 juta = Rp 90.000.000

Maka: ROI = (90 juta / 1 miliar) × 100 % = 9 % per tahun

Metode ini cukup untuk screening awal, tapi kelemahannya: belum memperhitungkan faktor nilai kenaikan aset (capital gain) atau biaya tak terduga.

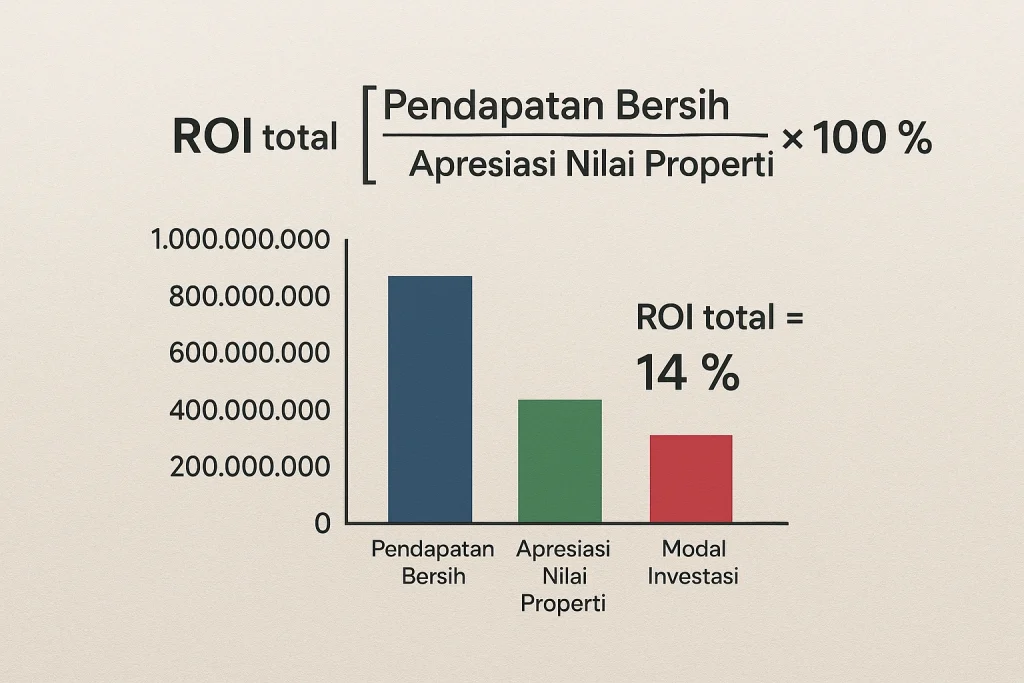

2. ROI Total (kombinasi Sewa + Apresiasi)

Karena properti umumnya tidak hanya menghasilkan dari sewa, tapi juga dari kenaikan harga (capital gain), kita bisa menambahkan komponen itu:

ROI total = [(Pendapatan Bersih + Apresiasi Nilai Properti) / Modal Investasi] × 100 %

Misalnya:

- Keuntungan bersih dari sewa = Rp 90 juta

- Properti mengalami kenaikan nilai 5 % selama satu tahun (nilai awal Rp 1 miliar → menjadi Rp 1,050,000,000) → kenaikan = Rp 50 juta

- Maka: ROI total = (90 juta + 50 juta) / 1 miliar × 100 % = 14 %

Contoh serupa digunakan oleh banyak artikel investasi properti: penghitungan ROI + apresiasi.

Namun, tantangannya adalah memperkirakan apresiasi secara realistis, bukan hanya berdasarkan keinginan atau harapan.

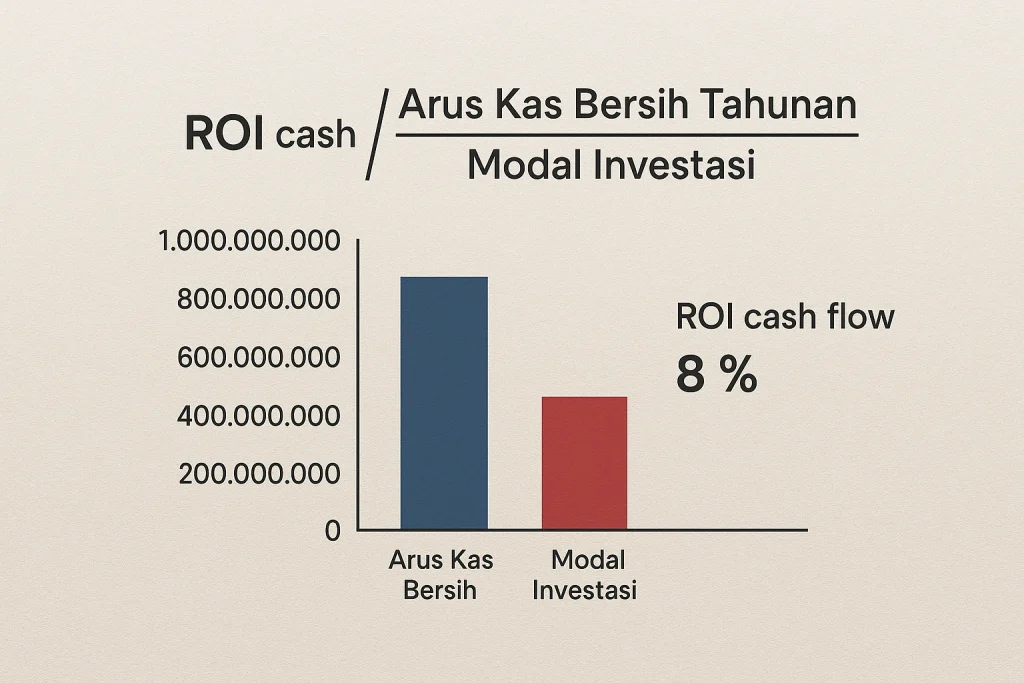

3. ROI berdasarkan cash flow (Return dari Arus Kas)

Metode ini lebih konservatif dan menitikberatkan pada arus kas nyata (cash flow) yang masuk ke kantongmu dari properti tiap bulan/tahun, setelah dikurangi semua biaya.

Rumus:

ROI cash flow = (Arus Kas Bersih Tahunan / Modal Investasi) × 100 %

Arus Kas Bersih Tahunan = (Pendapatan Sewa – semua biaya operasional)

Misal:

- Sewa tahunan = Rp 120 juta

- Biaya tahunan = Rp 40 juta

- Arus kas bersih = 80 juta

- Modal investasi = Rp 1 miliar

→ ROI cash flow = (80 juta / 1 miliar) × 100 % = 8 %

Metode ini lebih realistis karena tidak mengandalkan prediksi nilai properti di masa depan, tapi lebih “apa yang kamu dapatkan hari ini”.

4. ROI disesuaikan leverage (dengan pinjaman)

Karena banyak orang membeli properti dengan sebagian dana dari pinjaman (KPR, kredit, hipotek), maka ROI bisa dihitung berdasarkan ekuitas (modal sendiri), bukan seluruh harga properti.

Rumus (sederhana):

ROI ekuitas = (Arus Kas Bersih – biaya bunga pinjaman) / Modal Sendiri × 100 %

Contoh:

- Harga properti = Rp 1 miliar

- Uang muka / modal sendiri = Rp 300 juta

- Pinjaman yang diambil = Rp 700 juta

- Bunga + cicilan + biaya pinjaman selama satu tahun = Rp 35 juta

- Pendapatan sewa = Rp 120 juta

- Biaya operasional = Rp 25 juta

- Arus kas bersih = 120 – 25 – 35 = Rp 60 juta

Maka: ROI ekuitas = 60 juta / 300 juta × 100 % = 20 %

Dengan leverage, ROI bisa jauh lebih tinggi (jika proyek berjalan lancar). Tapi risikonya juga lebih besar—jika properti kosong atau perawatan besar, beban pinjaman akan membuat ROI negatif.

Langkah‐Langkah Sistematis Menghitung ROI Properti

Agar tidak asal hitung, berikut langkah terstruktur yang bisa kamu terapkan:

- Tentukan tujuan investasi

Apakah kamu fokus pada pendapatan sewa (income) atau capital gain (kenaikan nilai)? Atau kombinasi keduanya? - Kumpulkan data properti

- Harga beli

- Biaya pembelian (notaris, pajak, administrasi)

- Biaya renovasi/perbaikan awal

- Biaya interior/furnitur (jika disewakan perabot)

- Biaya perizinan

- Proyeksikan pendapatan sewa (gross)

Cari tahu nilai sewa pasar di lokasi properti sebanding, tingkat okupansi, musiman (misalnya properti wisata). - Estimasi semua biaya operasional tahunan

Termasuk:- Perawatan rutin & perbaikan mendadak

- Pajak properti

- Asuransi

- Manajemen properti / fee agen

- Utilitas (jika dibayar pemilik)

- Biaya iklan & pemasaran

- Cadangan kerugian (vacancy, keterlambatan pembayaran)

- Hitung arus kas bersih tahunan

= Pendapatan sewa – total biaya operasional - Estimasi apresiasi nilai properti (jika ingin memasukkan)

Cermati data historis kenaikan harga properti di lokasi tersebut selama beberapa tahun terakhir, cek tren pasar. - Terapkan metode ROI yang sesuai

Bisa ROI sederhana, ROI total, ROI cash flow, atau ROI dengan leverage — tergantung gaya investasimu. - Analisis sensitivitas

Uji “skema pesimis” (okupansi turun, biaya naik), “skema optimis”, dan lihat seberapa besar perubahan ROI-nya. - Bandingkan dengan alternatif investasi

Misalnya ROI properti dibanding ROI deposito, obligasi, saham, reksadana—apakah masih menarik? - Kontrol & evaluasi berkala

Realita bisa berbeda dari prediksi—lakukan evaluasi tiap tahun dan revisi perhitungan ROI.

Baca juga: Pajak & Hukum Properti Mewah di Indonesia – Panduan Investor Lokal & Asing.

Analisis Pasar Properti: Mengapa Ini Penting untuk ROI

Menghitung ROI tanpa menilik pasar bisa sama seperti menebak angka. Berikut aspek‐aspek pasar yang harus kamu pahami:

Lokasi & Aksesibilitas

Lokasi adalah faktor paling krusial. Properti dekat pusat kota, transportasi publik, akses tol/jalan utama, fasilitas umum (sekolah, rumah sakit) cenderung punya okupansi lebih mudah dan kenaikan nilai lebih stabil.

Permintaan dan supply properti

Jika banyak properti serupa dibangun di area itu, persaingan sewa tinggi → tarif sewa tertekan → ROI rendah. Sebaliknya, jika supply terbatas tapi permintaan tinggi, kamu punya peluang menaikkan sewa.

Tingkat okupansi

Semakin tinggi persentase penyewaan per tahun (misalnya 90 %–95 %), semakin stabil arus kas. Jika sering kosong, biaya-biaya tetap tetap jalan.

Kebijakan regulasi & pajak lokal

Pajak properti, perubahan aturan zonasi, aturan sewa jangka pendek (misalnya di kawasan wisata), regulasi lingkungan—semua bisa memengaruhi ROI nyata.

Tren ekonomi & inflasi

Inflasi akan mempengaruhi biaya perawatan, upah tukang, harga material, dan tarif sewa. Jika inflasi tinggi, biaya naik tapi tarif sewa pun bisa ikut naik—tapi tidak selalu seimbang.

Data historis apresiasi

Lihat data harga properti 5–10 tahun terakhir di area tersebut. Jika rata-rata apresiasi 5 % per tahun, itu bisa dijadikan acuan konservatif.

Faktor demografi & perubahan lingkungan

Misalnya perkembangan transportasi publik, pembangunan jalan tol baru, pengembangan kawasan komersial — semua bisa mengubah daya tarik suatu lokasi dalam 5–10 tahun ke depan.

Contoh Kasus Nyata (Pengalaman & Ilustrasi)

Saya (sebut namanya; sebut sebagai “Saya”) pernah membeli sebuah rumah tipe 36 di pinggiran kota Jakarta dengan harga sekitar Rp 350 juta. Tujuannya: disewakan untuk keluarga muda.

- Biaya pembelian & administrasi: ~Rp 15 juta

- Renovasi & pengecatan: ~Rp 10 juta

- Total modal awal: Rp 375 juta

- Sewa yang bisa saya tetapkan (analisis pasar): Rp 3,5 juta per bulan

- Jadi pendapatan sewa tahunan: 3,5 juta × 12 = Rp 42 juta

- Biaya operasional tahunan (perawatan, pajak, manajemen kecil): ~Rp 6 juta

Arus kas bersih = 42 juta – 6 juta = Rp 36 juta

→ ROI sederhana = 36 / 375 × 100 % ≈ 9,6 % per tahun

Saya juga memperkirakan kenaikan harga properti di kawasan itu ± 4 % per tahun, jadi tambahan ~Rp 15 juta kenaikan nilai aset. Kalau ditambahkan:

ROI total = (36 juta + 15 juta) / 375 juta × 100 % ≈ 13,6 %

Tapi saya sadar: jika di suatu tahun properti kosong selama 2 bulan, atau renovasi tak terduga muncul, ROI bisa melorot drastis—makanya saya juga menyiapkan dana cadangan ~5 % dari pendapatan sewa setiap tahun.

Contoh ini bukan jaminan bahwa semua properti akan seperti itu, tapi setidaknya menggambarkan bahwa perhitungan ROI bisa lebih realistis jika kita memasukkan risiko dan variabel atas-nya.

Tips & Trik Mengoptimalkan ROI Properti

- Renovasi kecil tapi bernilai tinggi

Cat ulang, ganti keran, perbaiki pencahayaan bisa menaikkan daya tarik tanpa biaya besar. - Pilih tipe properti strategis

Properti kecil (studio, 2BR) di area ramai sering punya okupansi lebih tinggi dibanding rumah besar di pinggiran. - Gunakan manajemen profesional

Kalau kamu tidak tinggal dekat properti, manajemen properti bisa mengurus penyewa, pemeliharaan—meskipun ada fee, kadang efisiensi dan kenyamanan lebih baik. - Gunakan sistem sewa fleksibel

Misalnya sewa jangka pendek (bulanan) atau mingguan jika lokasi wisatanya mendukung. - Gunakan leverage dengan bijak

Pinjaman bisa meningkatkan ROI, tapi jangan sampai beban bunga dan risiko kosong merusak semuanya. - Diversifikasi properti & lokasi

Jangan letakkan semua modal di satu properti di satu lokasi — risiko spesifik lokasi bisa merugikan. - Selalu sisihkan dana cadangan & simulasikan skenario buruk

Misalnya biaya besar tak terduga, kekosongan mendadak — ujilah ROI di situasi pesimis agar kesiapan mental dan finansial.

Perhitungan ROI: Contoh Beberapa Kasus

| Kasus | Modal Investasi | Pendapatan Kotor | Biaya Operasional & Lainnya | Apresiasi Nilai | ROI Sederhana | ROI Total |

|---|---|---|---|---|---|---|

| Apartemen kota | Rp 1,2 miliar | Rp 144 juta/tahun | Rp 36 juta | 6 % (Rp 72 juta) | (144–36)/1,2 m = 9 % | (108 + 72)/1,2 = 15 % |

| Rumah kost 10 kamar | Rp 800 juta | Rp 120 juta | Rp 24 juta | 5 % (Rp 40 juta) | (120–24)/800 = 12 % | (96 + 40)/800 = 17 % |

| Ruko di CBD | Rp 2 miliar | Rp 180 juta | Rp 60 juta | 4 % (Rp 80 juta) | (180–60)/2 m = 6 % | (120 + 80)/2 m = 10 % |

Dari tabel itu terlihat bahwa properti di lokasi kota atau CBD mungkin punya ROI sederhana yang lebih rendah karena biaya operasional & harga tinggi, tapi jika ditambah apresiasi, bisa menarik. Sementara properti sewa (kost) punya cash flow lebih stabil sehingga ROI sederhana bisa lebih tinggi.

Kelebihan & Kekurangan ROI sebagai Alat Ukur

Kelebihan:

- Sederhana dan mudah dipahami

- Bisa dibandingkan antara proyek/properti

- Memaksa investor mempertimbangkan semua biaya, bukan hanya pendapatan

- Bisa dikombinasikan dengan analisis lain (cap rate, IRR, dsb.)

Kekurangan:

- Tidak memperhitungkan waktu (misalnya perbedaan periode)

- Tidak memperhitungkan risiko secara eksplisit

- Perkiraan apresiasi bisa meleset

- ROI tinggi tidak selalu berarti “bagus” jika terjadi fluktuasi besar

- Belum mempertimbangkan faktor eksternal seperti perubahan regulasi, bencana alam, ekonomi

Karena itu, ROI idealnya dipakai bersama dengan analisis lain: cap rate, IRR (Internal Rate of Return), payback period, dan analisis sensitivitas.

Cap Rate dan Hubungannya dengan ROI

Cap rate (capitalization rate) sering digunakan di dunia properti sebagai pembanding alternatif. Cap rate = (Pendapatan Bersih / Nilai Properti) × 100 %.

Cap rate memberikan gambaran “seberapa cepat properti akan menghasilkan pendapatan relatif terhadap nilai pasar properti tersebut”. Dalam praktik, cap rate sering menjadi tolok ukur investor ketika membeli properti sewa.

Baca juga: Perhitungan Bisnis Properti Menggunakan ROI & Cap Rate.

Bedanya dengan ROI:

- Cap rate lebih fokus pada aspek sewa (arus kas) dan nilai pasar saat ini

- ROI bisa ditambah aspek apresiasi dan faktor leverage

Sebagai investor properti, kamu bisa membandingkan cap rate yang ditawarkan oleh properti di pasar lokal sebagai benchmark—jika ROI propertimu jauh di bawah rata-rata cap rate lokal, mungkin ada yang kurang efisien.

Kesimpulan

Menghitung cara menghitung ROI properti itu bukan sekadar matematika sederhana, melainkan seni meracik data pasar, mempertimbangkan risiko, dan memahami dinamika properti lokal.

Kalau kamu sudah membaca ini sampai bagian ini, ayo coba praktek sekarang: ambil properti (atau calon properti) yang kamu incar, kumpulkan data harga beli, sewa pasar, biaya operasional, dan proyeksikan apresiasi-nya. Hitung ROI-nya dengan beberapa metode di atas.

Baca juga artikel lainnya:

Wah, artikelnya keren banget. Jujur aja, aku dulu agak bingung soal ROI di investasi properti, tapi setelah baca ini jadi lebih kebayang dan ngerasa “oh gini toh cara ngitungnya biar gak rugi”.

Penjelasannya gampang dicerna, gak ribet, tapi tetap ngena banget. Bener-bener ngebuka mindset soal pentingnya hitung-hitungan sebelum beli properti. Makasih banyak min udah sharing, super bermanfaat!

Makasih banyak udah mampir dan kasih komentar positifnya! Seneng banget kalau artikelnya bisa bantu kamu ngerti soal ROI dan bikin makin semangat investasi. Emang kuncinya di situ — jangan asal beli, tapi paham dulu hitungannya biar tetap cuan. Nantikan juga artikel lainnya ya, bakal ada banyak tips menarik soal investasi properti dan keuangan